| Información |  | |

Derechos | Equipo Nizkor

| ||

| Información | | |

Derechos | Equipo Nizkor

| ||

14jun13

El tipo de interés de los créditos al consumo escala hasta el 10%

Malos tiempos para pedir un crédito. Pero no sólo por las dificultades que ponen las entidades financieras a la hora de concederlos. También, por la cuantía del precio del dinero que exigen. Hasta el extremo de que las últimas estadísticas del Banco de España muestran que el tipo de interés de las nuevas operaciones se sitúa ya muy cerca del 10%. En concreto, escaló el pasado mes de abril hasta el 9,6%, el máximo nivel en quince meses.

Haga click para ampliar Lo relevante no es sólo el hecho de que la financiación de productos de consumo esté por las nubes, sino su evolución, toda vez que mientras el Euribor -principal referencia del mercado hipotecario- no ha dejado de descender en los últimos meses (0,5040% ayer en las operaciones a un año), el tipo de interés del crédito al consumo sigue una línea ascendente desde hace medio año.

De hecho, y en términos TAE (incluyendo comisiones), los hogares pagan hoy prácticamente lo mismo que en 2009. Es decir, antes de que el BCE intensificara una política monetaria extraordinariamente laxa y expansiva, bajando, por un lado, los tipos de interés de intervención y, por otro, aumentando la liquidez del sistema. Aun así, el crédito al consumo para nuevas operaciones para plazos situados entre 1 y 5 años (sin comisiones) se sitúa en un increíble 10,16%.

Haga click para ampliar El BBVA esgrime que el aumento de los precios del crédito al consumo aplicados en España tiene su origen, entre otros motivos, en el "incremento del coste de financiación de las entidades financieras de las economías periféricas provocado por la inadecuada transmisión de la política monetaria". El resultado es que el tipo de interés medio de los préstamos al consumo a más de cinco años en España alcanzó un nivel muy superior que en Alemania. Un 9,6% frente al 7,9%. Y también muy por encima del 7,7% en la zona del euro.

No se trata, desde luego, de un problema de liquidez. El servicio de estudios de Bankia recuerda en su último informe que "continúa la mejora en la posición de liquidez de la banca española". Y lo achaca a dos factores: a la recuperación en la captación de depósitos y la ventana de emisión que se ha abierto en los últimos meses y que ha permitido a las entidades financiarse en los mercados mayoristas.

PIB y crédito al consumo

Haga click para ampliar La consecuencia de la restricción del crédito al consumo es evidente: menor actividad económica. Ahora bien, como sostiene el servicio de estudios del BBVA en su último informe sobre el consumo, "mantiene la tendencia decreciente iniciada en el año 2008", pero el saldo vivo "se reduce cada vez a un ritmo menor", semejante al registrado en el conjunto de la zona del euro. Debido a ello, la ratio de crédito al consumo sobre el producto interior bruto (PIB) se ha reducido hasta el 5,9% en abril, por debajo de la media de la Eurozona (6,5%). Hay que tener en cuenta, sin embargo, que en los años del boom económico, los créditos al consumo llegaron a representar nada menos que más del 10% del PIB, muy por encima de la media europea.

El crédito al consumo, como sostienen los economistas del BBVA, juega un papel relevante como determinante del consumo de bienes duraderos (frigoríficos, televisores o automóviles). Y como no puede ser de otra manera, la persistencia de un desempleo elevado, la contracción de la renta disponible de las familias por la moderación salarial, el redimensionamiento del sector inmobiliario, la subida de impuestos y la continuidad del proceso de desendeudamiento de los hogares han condicionado la evolución reciente de la financiación al consumo. Y, de hecho, el saldo vivo de crédito al consumo se sitúa en niveles de comienzos del 2004.

Haga click para ampliar Ahora bien, como sostiene el BBVA, "si bien se prevé que la financiación al consumo siga cayendo en los próximos meses por la debilidad del componente de demanda", la progresiva suavización de las tensiones financieras y el saneamiento de los balances bancarios podrían permitir condiciones de acceso al crédito "algo más expansivas". Los datos de la Encuesta BBVA de Tendencias de Negocio (ETN) correspondiente al primer semestre del 2013, en concreto, confirman estos resultados. Los participantes en la ETN anticipan "una ralentización generalizada del deterioro de la actividad del comercio al por menor en el segundo semestre de este año", favorecida por el dinamismo esperado de la oferta y la menor reducción de la demanda de crédito".

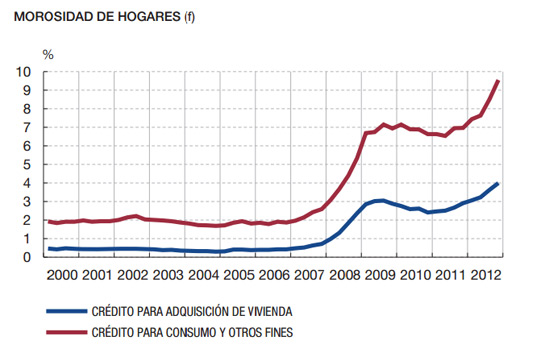

Hay que tener en cuenta, en todo caso, que el crédito al consumo tiene mucho mayor riesgo para un banco que, por ejemplo, una hipoteca. La morosidad de este sector del crédito rozó el año pasado el 10%. Es decir, dos veces y media más que en el segmento hipotecario. Y con una progresión casi en vertical.

[Fuente: Por Carlos Sánchez, El Confidencial, Madrid, 14jun13]

| This document has been published on 17Jun13 by the Equipo Nizkor and Derechos Human Rights. In accordance with Title 17 U.S.C. Section 107, this material is distributed without profit to those who have expressed a prior interest in receiving the included information for research and educational purposes. |